气候金融 | 气候物理风险加剧,金融监管机构如何更好应对?

编者按

近年来,气候变化对全球金融体系的影响日益加剧。气候物理风险,如洪水、飓风、海平面上升等极端天气事件所伴随的风险,正从偶发性“尾部风险”演变为系统性威胁。世界经济论坛(WEF)在研究中指出,若全球气温升幅超过2℃,每年可能导致1.7万亿至3.1万亿美元的经济损失,其中金融部门将承受显著冲击[1]。据慕尼黑再保险(Munich Re)统计,2024年全球自然灾害造成的保险赔付额超过1400亿美元,远高于历史平均水平[2]。

如何构建有效的监管框架以识别、评估与管理气候物理风险,在全球金融监管部门议程中的重要性日益增加。面对日益增长的气候物理风险,必威在线登录 (WRI)开展了一系列相关研究,包括数字工具平台开发,气候物理风险信息披露分析等。在此背景下,我们推出"气象、金融与物理风险"系列文章来梳理全球现状,分享最佳实践。

作为系列的开篇之作,本文将聚焦金融监管机构应对气候物理风险的现状与挑战,进而探讨国家层面构建气候韧性监管体系的可行路径。

全球金融监管框架的现状与对比

全球主要金融监管机构已开始探索气候物理风险的监管路径。在对欧洲央行(ECB)、美联储(FED)、新加坡金管局(MAS)和中国人民银行(PBOC)的气候物理风险的监管政策与实践进行了初步比较分析后,我们发现监管机构已经开展相应的压力测试,但面对不同物理风险的方法学和应对措施仍需进一步完善。

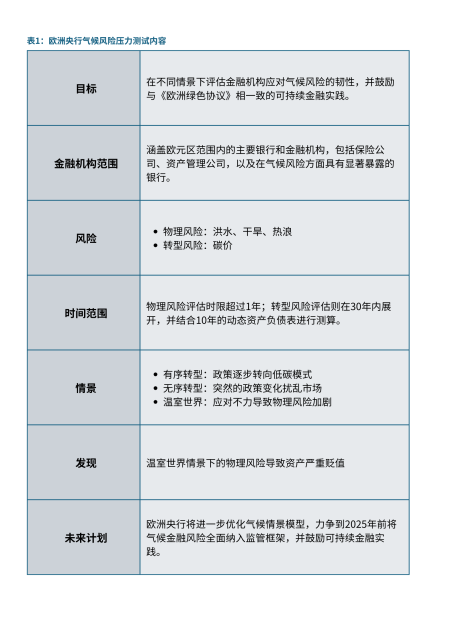

欧洲央行

欧洲央行将气候风险管理融入《欧洲绿色协议》,旨在推动欧元区金融机构向低碳经济转型,管理范围覆盖银行、保险和资产管理行业。

2022年,欧洲央行进行了首次气候压力测试,涉及19个欧元区国家的多家金融机构[3]。欧洲央行采用三重情景分析法(有序转型、无序转型、温室世界),并通过30年动态资产负债表模型评估气候变化的长期影响。例如物理风险部分聚焦关注了河流水灾和沿海洪水,在"温室世界"情景下,银行的房地产暴露价值可能减少约1.1%,部分银行的信用风险损失可能高达总资产的0.5%。未来,欧洲央行计划通过纳入更细粒度的数据和扩展风险类型(如热浪、干旱),进一步完善气候风险评估框架。

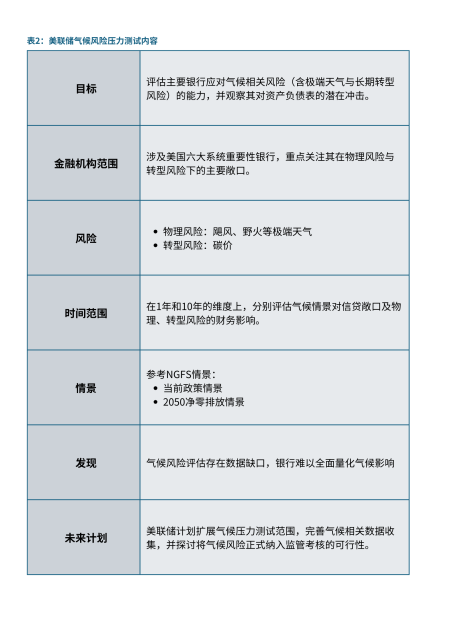

美联储

美联储关注美国六大系统重要性银行,评估飓风、野火等物理风险对金融系统稳定性的影响。

2023年,美联储启动试点气候情景分析,旨在帮助银行识别和管理气候相关金融风险,尤其是是物理风险[4]。根据报告显示,银行在整合气候风险方面取得进展,但面临数据和方法论挑战。美联储报告称,物理风险可能导致房地产、公共事业和工业部门信贷损失增加,尤其在自然灾害多发地区(如飓风频发的东南部)。然而,由于缺乏细粒度数据,为物理风险所导致的金融影响建模存在困难,进而影响评估的准确性。美联储计划继续与银行合作,改进数据收集和风险评估方法,并将气候风险纳入常规监督框架。

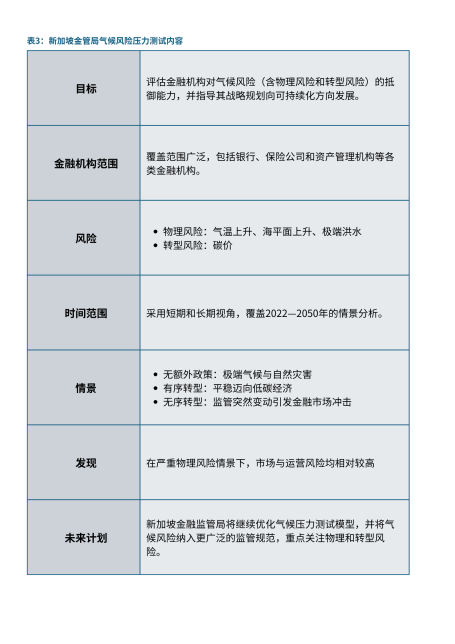

新加坡金融管理局

作为亚洲地区气候风险管理的先行者,新加坡金融管理局(以下简称“新加坡金管局”)特别关注气候风险的跨境传导和本地特有威胁,如海平面上升对岛国港口经济的直接影响。

2021年,新加坡金管局进行了首次全面气候情景分析和压力测试,涵盖银行、保险和资产管理行业,时间跨度从2022年延伸至2050年[5]。在物理风险评估中,测试重点分析了海平面上升和洪水对新加坡城市基础设施和房地产的影响。结果显示,在极端气候情景下,新加坡沿海地区房地产价值可能有显著下降,对金融机构的信贷质量构成挑战。新加坡金管局开创性地开发了500米网格精度的城市级风险图谱系统(Climate Impact Mapping Tool),通过整合卫星数据、海平面预测模型和资产位置信息,实现了对沿海资产风险敞口的精准识别和动态监测。该系统不仅成为了金融监管的关键工具,也为金融机构的风险管理提供了数据支持。

中国人民银行

2021年,人民银行组织开展了首次气候风险敏感性压力测试,评估中国碳达峰碳中和目标转型对银行体系的潜在影响,增强银行业金融机构管理气候变化相关风险的能力[6]。参试银行包括23家系统性重要银行,测试重点针对火电、钢铁和水泥行业,考察碳排放成本上升对企业还款能力的影响。测试设置了轻度、中度和重度三种碳价情景,以2020年末为基期,期限为10年。

此次测试主要聚焦转型风险,尚未纳入洪涝等物理风险评估。人民银行表示,未来将继续完善气候风险敏感性压力测试方法,拓展测试覆盖行业范围,并探索开展气候风险宏观情景压力测试。

监管机构面临的共性挑战

尽管各机构在气候物理风险监管实践上不断探索,但仍普遍面临以下四大挑战:

物理风险评估体系的结构性缺失

当前评估体系多聚焦单一灾害对单一资产类别的影响,忽视复合事件。第一街基金会研究发现,由于未将社区收入水平、基础设施老化程度等脆弱性因素纳入模型,金融监管对该地区洪水风险的评估显著低于实际风险水平这直接影响了金融机构对该地区房地产抵押贷款的风险定价和资本准备金计提,导致区域性金融风险被系统性低估[7]。现有监管框架未能有效指导银行对具有气候脆弱性特征的低收入社区资产进行准确风险评估。这样的结构性缺陷限制了金融监管机构制定有效政策的能力,无法全面应对渐进性风险和突发性事件的综合影响,从而影响金融稳定。

数据颗粒度和应用匹配度不足

数据问题是监管实践的瓶颈。历史气象数据常存在时空断层,如部分地区缺乏连续50年的降雨记录,难以支持长期建模[8]。新兴数据源(如卫星遥感)虽提供高频监测,但与金融资产的映射不足,难以快速应对如台风等快速变化的灾害。此外,公共部门的气候数据与金融机构的内部标准不兼容,例如金融监管机构与气象部门使用不同的数据标准和格式,导致数据整合困难;金融机构缺乏将物理风险数据转化为信贷风险参数的专业知识;气候数据的开放获取和共享机制不足,提高了合规成本。这些因素共同削弱了基于数据的决策支持能力。

压力测试结果难以转化为行动

压力测试虽能识别风险,但如何转化为监管和金融机构的实际行动仍不明朗。例如,欧洲央行2022年气候压力测试显示,无序转型情景下银行资产可能严重贬值,但未明确是否调整资本充足率或强制资产重组。类似地,美联储在2023年压力测试中对加州野火风险进行了详细分析,报告指出野火频率增加将对相关地区房地产资产价值产生显著负面影响,但测试报告未提出具体风险对冲机制建议,也未提供银行应如何在日常风险管理中整合这些发现的指导。这种“诊断清晰、治疗模糊”的现状,限制了金融机构的应对能力。

风险周期与金融周期的错配导致金融机构动力不足

气候风险产生影响的时间周期(10-30年)与金融工具的期限(5-15年)存在错配。例如,商业银行的贷款周期多为5-7年,难以覆盖海平面上升的30年影响。例如在澳大利亚沿海房产抵押贷款未充分考虑海平面上升,资产短期风险成本可能被高估,澳大利亚储备银行2023年金融稳定审查讨论了这一问题。因此,银行缺乏动力去主动管理气候风险。这种错配可能诱发金融机构通过缩短资产期限规避长期风险。

构建国家层面气候韧性监管体系

为应对上述挑战,监管机构需从数据、监管实践和政策工具三个层面采取协同行动。基于对国际实践的分析,我们发现高质量数据是有效风险识别与监测的基础,深化的压力测试提供了风险评估的具体工具,而创新的政策工具则能够将风险评估转化为具体的监管行动,这三个层面构成了一个从识别到应对气候物理风险的完整链条。

数据驱动的风险识别与监测

监管机构正通过整合高精度数据提升气候物理风险评估能力。例如,欧洲央行2023年要求银行报告更详细的房地产暴露数据,以评估洪水风险[9]。新加坡金管局开发了新加坡气候风险评估工具(SCRAT),使用高分辨率数据识别海平面上升风险并将这些数据与金融机构的资产组合信息整合,形成精准的风险图谱[10]。

深化物理风险压力测试实践

监管机构可以通过压力测试估气候风险带来的影响。欧洲央行2022年测试显示,在严重情景下,银行房地产暴露价值可能减少1.1%,部分银行信用风险损失达总资产0.5%,欧洲央行建议银行增强沿海地区房地产贷款的风险管理,并考虑将气候风险纳入贷款定价模型。新加坡金管局2021年测试显示,银行普通股一级资本比率与保险业偿付能力比有明显下降。新加坡金管局建议增强对于高风险地区的信息披露要求,并鼓励金融机构开发气候适应性融资产品。

政策工具创新与应用

监管机构可推出气候风险调整的指标。例如,欧洲央行正在探索将物理风险纳入巴塞尔协议“支柱2”资本要求,对高风险资产施加更高权重。推动跨国合作,建立统一的数据和披露标准也同样重要。比如,网络绿色金融系统(NGFS)推动全球压力测试标准及数据库,降低金融机构的合规成本[11]。创新工具还包括跨部门合作,例如新加坡金管局与气象局建立数据共享机制,整合气候科学与金融风险评估;欧盟则通过财政与金融政策联动,利用税收优惠鼓励保险公司开发针对物理风险的产品,形成气候风险转移与分散的市场机制。

推动全球监管标准化,

增强金融体系气候韧性

金融监管机构在应对气候物理风险中肩负重任。通过数据整合、压力测试升级和政策创新,监管体系可显著提升金融韧性。例如,欧洲央行和新加坡金管局的实践表明,高精度数据和前瞻性情景设计是成功的关键。未来,全球监管合作将进一步深化,推动标准化和一致性,这将有助于各国监管部门更有效地引导金融机构管理气候物理风险,从而增强整体金融体系面对气候变化挑战时的稳定性。

本系列第二篇推送将围绕金融机构如何应对气候物理风险展开探讨,敬请关注!

参考文献

[1]https://www.weforum.org/stories/2023/10/climate-loss-and-damage-cost-16-million-per-hour/

[2]https://news.ambest.com/newscontent.aspx?refnum=263383&altsrc=9

[3]https://www.bankingsupervision.europa.eu/ecb/pub/pdf/ssm.climate_stress_test_report.20220708~2e3cc0999f.en.pdf

[4]https://www.federalreserve.gov/publications/files/csa-exercise-summary-20240509.pdf

[5]https://www.mas.gov.sg/-/media/mas-media-library/publications/monographs-or-information-paper/bd/2022/information-paper-on-environmental-risk-management-banks.pdf

[6]http://www.pbc.gov.cn/zhengcehuobisi/125207/125227/125957/4246985/4469772/2022021119311841777.pdf

[7]https://firststreet.org/press/first-street-foundation-national-flood-model-releases

[8]https://www.ipcc.ch/report/ar6/wg2/

[9]https://www.ecb.europa.eu/press/annual-reports-financial-statements/annual/html/ecb.ar2023~d033c21ac2.en.html#:~:

text=The%20euro%20area%20unemployment%20rate,increasingly%20broad%2Dbased%20across%20compon

[10]https://www.mas.gov.sg/regulation/guidelines/guidelines-on-environmental-risk-management

[11]https://www.ngfs.net/en